Rozpoczynając działalność gospodarczą lepiej być świadomym jakie podatki przyjdzie nam płacić.

Poniżej kilka przykładów (teoretyczne i zbliżony do praktyki) rozliczenia przychodów na poziomie 13 000 zł/m-c.

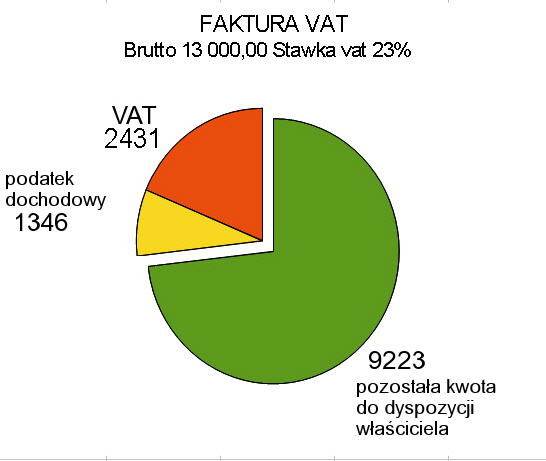

Teoretycznie z 13 000 zł pozostaje nam 9223. Nie uwzględniliśmy jednak odliczeń od podatków i kosztów.

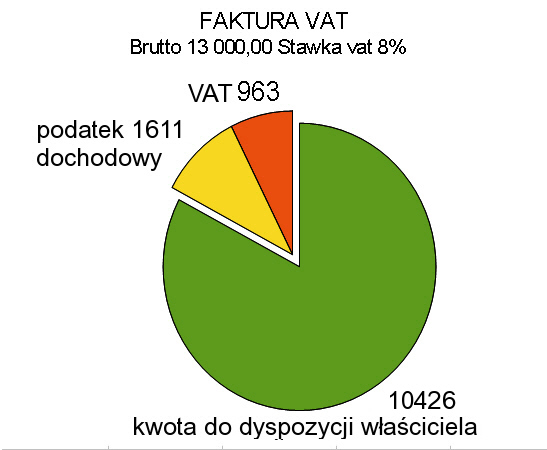

Dla stawki Vat 8% wygląda to jeszcze lepiej – nie każda działalność może być jednak objęta tą stawką.

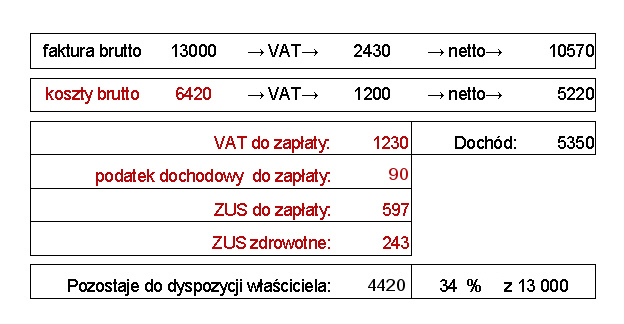

Przejdźmy więc do praktyki.

Wystawiamy fakturę na kwotę 13 000 – Super!!!

Ponieśliśmy jednak koszty w wysokości 6420 – zapłaciliśmy fizycznie.

Musimy odłożyć na ZUS 840zł – (pominięto w obliczeniach FP 49,38).

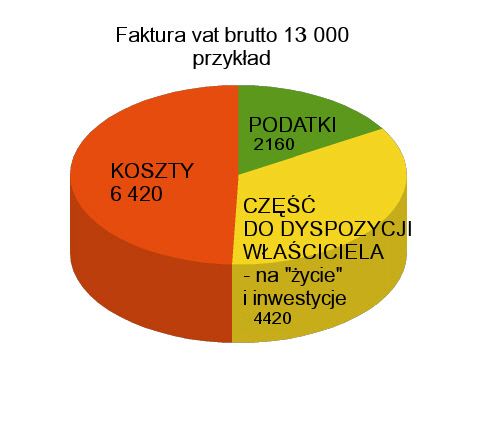

Pozostała kwota w wysokości 4420 zł powinna wystarczyć na „życie” odnowienie środków gospodarczych i inwestycje.

Przykład do przemyślenia – zwłaszcza gdy targujemy się o cenę towaru lub usługi – gdy oczekujemy wysokiej jakości.

![]()